ライフプランコラム「いま、できる、こと」vol.30(2018年12月28日)教育資金が準備できないときは?/(1)まず奨学金を検討する

ライフプランコラム「いま、できる、こと」vol.30(2018年12月28日)教育資金が準備できないときは?/(1)まず奨学金を検討する

「学びの秋」ということなのでしょうか、毎年10月から11月にかけては、地方公共団体の職場でライフプランセミナーの講師を務める機会が多くなります。最近では年代別にセミナーを開催されるところも増えていますので、同じテーマを話すにしても、年代にあわせて内容や強調するポイントを変える、といったことも必要になってきます。

例えば、教育資金をテーマにした場合でも、20代や30代の方々向けには、「いつ頃、どれくらいかかるのか?」という教育資金の相場観を中心にお伝えしています。一方、40代や50代向けのセミナーであれば、「教育資金が準備できないときは?」というネタも加えます。今回は、そうした際にまず最初に検討するべき「奨学金」の話です。

以前、このコラムで「大学生の約半数は奨学金を利用している」との話をしました。今回改めて、大学(昼間部)進学者の奨学金の受給率を確認したところ、「国公立や私立に関係なく、まさに“半分”!」でした。これは、奨学金の利用をためらっている人に、ぜひ、紹介したいデータですね。

奨学金の受給率

出所:日本学生支援機構「学生生活調査結果(2014年度)」

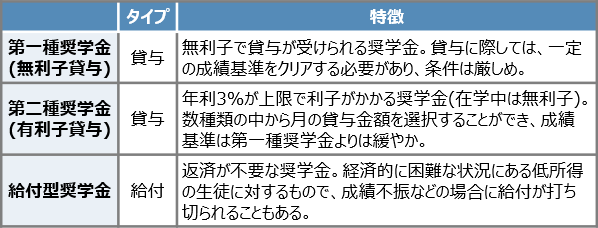

そして、奨学金の特徴の一つは貸与条件として成績基準がある、ということです。第一種奨学金だと5段階評価で平均3.5以上必要ですので、「まじめに勉強しないと!」ですね。

日本学生支援機構の奨学金

出所:日本FP協会「くらしとお金のワークブック」

なお、気をつけるべき点は、奨学金の申込と給付開始の時期です。まず、高校3年生の4月以降に在学する高校で申込むことになりますので、「タイミングを逃さないように!」しなければなりません。そして、奨学金の借入ができても、初回振込は大学入学後になるので、「入学金には使えない!」ことになります。

最後に、奨学金とは、分かりやすく言えば「借金」です(給付型は除きます)。最近では、社員に対する奨学金返済の支援制度を設ける企業も出てきていますが、返済の見通しを立てて、計画的に利用することが大切なのは言うまでもありませんね。

大和証券 確定拠出年金ビジネス部

2018/10/19作成