ライフプランコラム「いま、できる、こと」vol.41(2019年3月15日)今さら聞けない、ふるさと納税/(4)住宅ローン控除とふるさと納税

ライフプランコラム「いま、できる、こと」vol.41(2019年3月15日)今さら聞けない、ふるさと納税/(4)住宅ローン控除とふるさと納税

住宅ローン控除※1の恩恵を享受している人にとって気になるのが、「ふるさと納税をしたら、住宅ローン控除で戻ってくる税金が減ったりするのかな?」という点ですね。今回は、年末の住宅ローン残高の1%(上限40万円)より所得税が多い人、つまり、住宅ローン控除の全額が所得税から還付されている人を前提に、ふるさと納税の影響を探ってみます。

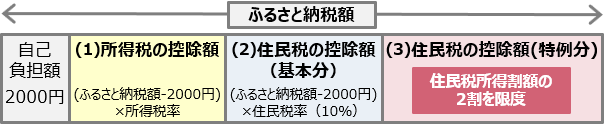

まず、ふるさと納税の控除金額イメージ※2は以下のようになります。ここで重要なのは、原則、ふるさと納税では(1)所得税の控除は「所得控除」、(2)と(3)の住民税の控除は「税額控除」という点です。一方、住宅ローン控除は「税額控除」です。

つまり、所得税の計算においては(税率を掛ける前の控除である「所得控除」の)ふるさと納税が(税率を掛けた後の控除である「税額控除」の)住宅ローン控除より前に適用されることになります。従って、ふるさと納税による所得税の控除額(=上記図(1)の金額)を差し引いた所得税額が、住宅ローン控除より多い場合、住宅ローン控除の全額が戻ってくることになりますので、ふるさと納税による住宅ローン控除への影響はない、ということになります。逆に、その所得税額が住宅ローン控除よりも少ないと、ふるさと納税を行うことで住宅ローン控除として所得税から戻ってくる税金が減ることになります。

なお、住宅ローン控除では、所得税額が住宅ローン控除より少ない場合、その控除しきれなかった分は翌年分の住民税から控除されます(消費税8%で住宅を購入した場合、最大13万6500円)。その場合でも、住民税所得割額は上記図(3)の少なくとも5倍以上と考えると、給与以外の所得や他に控除がないとすれば、住宅ローン控除後の住民税でも、ふるさと納税の控除額を全額引ききれる、という計算になります。

また、ふるさと納税が確定申告不要で利用できる「ワンストップ特例制度」では、所得税からの控除(=上記図(1))は行われず、その分も含めた控除額の全額(=上記図の(1)+(2)+(3))を翌年分の住民税から減額する、という形で控除されることになります。つまり、「ワンストップ特例制度」を利用したふるさと納税であれば、(所得税の還付で完結する)住宅ローン控除には全く影響を及ぼさない、ということになります。

最後に、いわゆる「ふるさと納税の上限」とは、上記図(3)の住民税所得割額の2割を基準として計算されます。繰返しになりますが、住宅ローン控除は「税額控除」ですから、住民税の計算過程には関係ありません。つまり、住宅ローンがあってもなくても「ふるさと納税の上限」は変わらない、ということです。これから住宅を購入する方は覚えておいた方がよいでしょう。

- ※1 返済期間10年以上のローンを利用して住宅を取得すると、入居の年から10年間、年末ローン残高(上限2000万円または4000万円)の1%を所得税や住民税から控除することができる制度。

- ※2 出所:総務省「ふるさと納税ポータルサイト」

大和証券 確定拠出年金ビジネス部

2019/1/4作成