ライフプランコラム「いま、できる、こと」vol.43(2019年3月29日)今さら聞けない、ふるさと納税/(5)iDeCo(イデコ)とふるさと納税

ライフプランコラム「いま、できる、こと」vol.43(2019年3月29日)今さら聞けない、ふるさと納税/(5)iDeCo(イデコ)とふるさと納税

昨年の秋以降、いろんなところで「iDeCo(以下、イデコと言います。個人型確定拠出年金の愛称)もミリオンセラー※1になったんですよ!」と触れ回っています。以前は「えっ、イデコって何?」といった反応ばかりでしたが、最近は「へぇ~、そんなに流行ってるの!」とイデコのことは聞いたことがある、という人が増えている気がします。

そして、いち早く老後資金準備としてイデコを利用している人からは「イデコをやっていると、ふるさと納税の年間上限金額※2が下がったりするのかな?」という質問をよくお受けします。結論から申し上げると、イデコをやっていると、イデコをやっていないときに比べ、「ふるさと納税の上限」は下がることになります。今回はその理由と影響度合いを探ってみましょう。

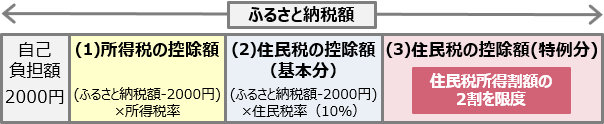

まず、ふるさと納税では、原則、所得控除(下記図(1))と税額控除(下記図(2)と(3))の組合せで税金が控除されます。そして、下記図(1)~(3)のそれぞれの控除額には上限が定められていますが、一般的に「ふるさと納税の上限」は、下記図(3)の住民税所得割額の2割を基準として計算されます。当然、住民税額が減れば、「ふるさと納税の上限」も下がることになります。

一方、イデコの掛金は所得税でも住民税でも全額が所得控除の対象になります。住民税所得割額は「課税所得」×10%で計算されますが、イデコをやっていると所得控除により税率を掛ける前の「課税所得」が減ることになりますので、当然、10%を掛けた後の住民税額も減り、その住民税額の2割を基準に計算される「ふるさと納税の上限」も下がる、という訳です。

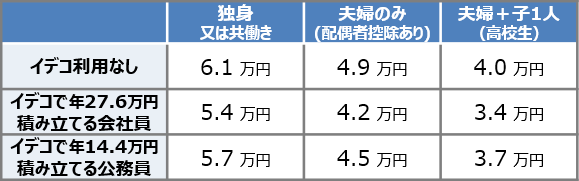

次に、イデコをやっていることによる「ふるさと納税の上限」への影響度合いについて、平均的な給与所得者(年収500万円※3)を前提に、イデコ加入者数が最も多い企業年金のない会社員(掛金上限27.6万円/年)と次に多い公務員(同14.4万円/年)のケースで試算してみました。

ふるさと納税の年間上限金額の目安(年収500万円の場合)

ご覧いただくと、イデコの積立金額が多いほど、「ふるさと納税の上限」が下がることが確認できますね。でも、その影響度合いは「ふるさと納税の上限が下がるからイデコはやらない」というレベルではないような気がします。ご参考まで。

- ※1 イデコ加入者は109万人(2018年11月時点)。

- ※2 自己負担2000円を除いた金額が全額、所得税と住民税から控除されるふるさと納税額の目安

- ※3 出所:国税庁「平成29年分民間給与実態統計調査」

大和証券 確定拠出年金ビジネス部

2019/1/18作成