ライフプランコラム「いま、できる、こと」vol.66(2019年9月13日)「老後に2000万円」から考える「いま、できる、こと」(4)

ライフプランコラム「いま、できる、こと」vol.66(2019年9月13日)「老後に2000万円」から考える「いま、できる、こと」(4)

「老後に2000万円」ばかりがクローズアップされている金融庁の報告書ですが、その内容には大切なメッセージが含まれています。例えば、現役世代が長期・積立・分散投資による資産形成に取り組む心構えとして、(1)早い時期からの資産形成の有効性を認識した上で、(2)自らにふさわしいライフプラン・マネープランを検討し、(3)長期的に取引できる金融サービス提供者を選ぶことが大切、と記されています。私が特に大切だと思うのは(3)ですね。まず報告書で確認してみましょう。

長期的に取引できる金融サービス提供者を選ぶ※

また、金融サービス提供者を選ぶ際は、提供者が顧客の利益を重視しているかという観点から、長期的に取引できうる提供者を選ぶように心がけたい。その一つの目安としては、前述したような商品の手数料が高すぎるものではないか、コストや対価は適当か、その説明は十分なものかといったことであろう。

確かに、金融機関を選ぶ目安として手数料を考えることは大切です。なぜなら、長期・積立・分散投資による資産形成においては、僅かな手数料の差が長期的には大きな差に繋がるからです。でも、私が申し上げたいのはもっと単純な話で、「長期で資産形成するには、文字通り、“長期”に渡ってサービスを提供してくれる金融機関を選ぶことが重要」ということです。こんな風に考えるようになったのは、実は私自身が最近、苦々しい経験をしたからです。以下では、恥ずかしながら、私の失敗談を披露させていただきます。

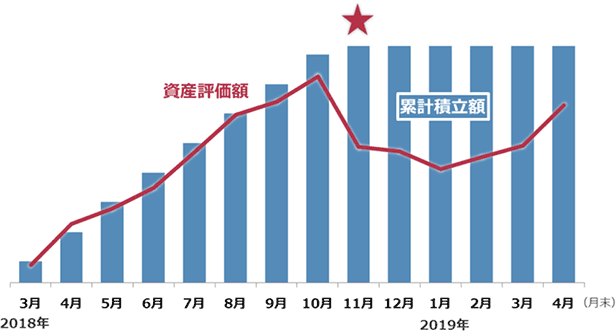

私の積立投資/コイン積立(2018/3開始)

昨年3月、ビットコインを毎日100円ずつ買う、という「究極の積立投資」を始めました。当初半年は値動きの激しいビットコインでもうまく資産が積み上がっていますね。積立投資の効果と言えるでしょう。問題は昨年11月(★)から積立額が一定になっていること。実は私が使っていた取引所が急に積立サービスを停止したのです。その後、ビッドコイン価格の下落が私の資産額の目減りに直結しました。本来なら安くなったところでビットコインをたくさん仕込めるはずだったのですが。。。

ですから、皆さんは私を反面教師として、“長期”に渡ってサービスを提供できる金融機関を選ぶことにこだわってください。例えば、昭和の時代から名前の変わっていない金融機関は有力候補になると思います(ちょっと宣伝入ってますが…(笑))。

- ※出所)金融審議会 市場ワーキンググループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)p.38

大和証券 確定拠出年金ビジネス部

2019/7/5作成