ライフプランコラム「いま、できる、こと」vol.67(2019年9月20日)「老後に2000万円」から考える「いま、できる、こと」(5)

ライフプランコラム「いま、できる、こと」vol.67(2019年9月20日)「老後に2000万円」から考える「いま、できる、こと」(5)

今回は、「老後に2000万円」で注目の金融庁の報告書から、「長期・積立・分散投資の有効性」について、その中でも特に、長期投資を考える上で本当に大切なことをお伝えさせていただきます。まず、報告書を確認してみましょう。

長期・積立・分散投資の有効性※

長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。

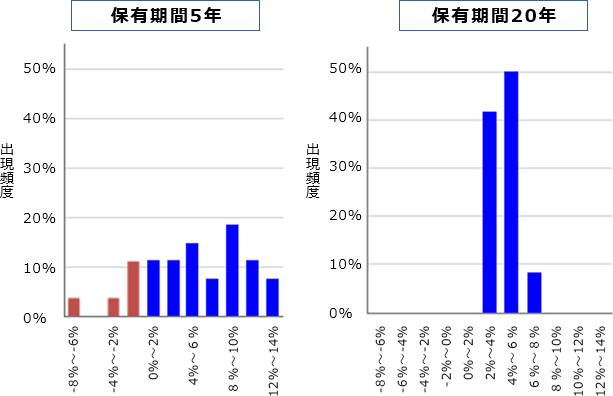

1985年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20年になるとプラスリターンに収れんし、さらにそのバラつきも小さくなる。

国内外の株式・債券に積立・分散投資した場合の収益率(実績)

例えば、長期投資の有効性について、上のようなグラフをもとにして、「20年の長期保有では、投資収益率が2~8%(年率)に収れんする」との説明がよくあります。5年よりも20年、つまり、データを長期で取れば取るほど平均値に収れんし、バラつきが少なくなる、というのは確かです。その意味ではリスクが抑えられている、とも言えます。でも、長期投資をすれば必ずリターンの平均値がプラスになる、というのは正確ではありません。逆に言えば、長期投資で本当に大切なこととは、「長期的に成長すると信頼できる資産(以下、長期成長資産)に投資する」という考え方なのです。

それでは、長期成長資産とは何でしょうか? 実は、そのヒントも金融庁の報告書に書いてあります。具体的には上の囲みで下線をつけた「国内外の株式・債券に積立・分散投資」する、ということです。株式や債券という金融商品を通じて、世界中の企業に投資することになりますので、もっと分かりやすく言うと、「地球全体に投資する」という考え方になります。

その考え方の背景には、長期的に見れば、地球全体では今後も人口は増え、経済規模も拡大する、という見通しがあるからです。そんな考え方にご納得いただけるのであれば、投資初心者でも商品選びに迷うことはなくなります。なぜなら、少額であっても、世界中の株式や債券に分散投資ができる「バランス型投資信託」という金融商品を一つ選ぶだけで資産形成を始めることができるからです。

- ※出所)金融審議会 市場ワーキンググループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)p.22、但し、一部コメントについて、大和証券が下線で強調

大和証券 確定拠出年金ビジネス部

2019/7/12作成