ライフプランコラム「いま、できる、こと」vol.129(2020年12月4日)住宅ローンをざっくりと試算するための係数

ライフプランコラム「いま、できる、こと」vol.129(2020年12月4日)住宅ローンをざっくりと試算するための係数

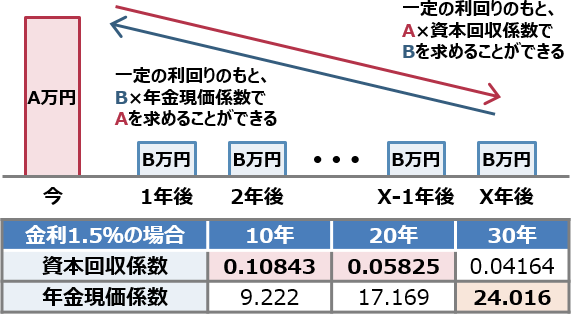

ファイナンシャル・プランナー(FP)の勉強で必ず出てくるのが「6つの係数※1」です。中でも、資本回収係数と年金現価係数を以下のようなイメージ図で説明されると、「今、お金を持っている人が、老後の資金繰りの算段に使う係数だな」と考え、自分には関係ないと思う現役世代も多いでしょう。

資本回収係数と年金現価係数※2

でも、お金を持っていなくても借りればいい、と考えれば、現役世代にも役に立つ係数になります。「借りる」と聞いたら、分かりますよね?そうです、人生の3大支出の一つ、住宅資金の検討に2つの係数は使えるのです。

例えば、月々10万円返済の30年ローン※3だと、今、どれくらい借りることができるでしょうか?これは年金現価係数を使えば簡単です。金利が1.5%だと、30年の年金現価係数は24.016ですから、10万円×12ヶ月×24.016で約2,880万円借りることができるのです。

一方、家を買うって物件ありきなところもありますよね。そんな「この家が買いたい!」から月々の返済額を見積もる時には資本回収係数を使います。仮に、お気に入りの物件購入に2,000万円のローン※3が必要だとします。返済期間20年、金利1.5%だと資本回収係数は0.05825、年間の返済額は2,000万円×0.05825で116.5万円、月々にすると12で割って約9.7万円になる、という訳です。

また、資本回収係数は住宅ローンの繰上げ返済にも使えます。例えば、100万円の繰上げ返済※3で月々の返済がどれくらい減るのか確かめてみましょう。ローンが残り10年で金利1.5%だと資本回収係数は0.10843、年間の返済額は100万円×0.10843で約10.8万円減り、月々だと12で割って約0.9万円減ることになるのです。

もちろんネットなら、もっと色んな試算ができるでしょう。でも選択肢が多すぎると、かえって選べなくなりますから、考えるべきはシンプルイズベスト。住宅ローンなら「元利均等・固定金利・ボーナス払いなし」がベースになります。そんなシンプルな住宅ローンなら、ご紹介したように2つの係数で簡単に試算できますよね!ですので「覚えておいて損はない!」、資本回収係数と年金現価係数はそんな係数だと思います。

- ※1 具体的には、終価係数、現価係数、年金終価係数、減債基金係数、資本回収係数、年金現価係数の6つです

- ※2 下の係数表はネット検索ですぐに出てきます

- ※3 「元利均等・固定金利・ボーナス払いなし」の試算になります

大和証券

2020/9/17作成