ライフプランコラム「いま、できる、こと」vol.172(2021年10月8日)退職世代に伝えたい、つみたてNISAで作る「自分年金」

ライフプランコラム「いま、できる、こと」vol.172(2021年10月8日)退職世代に伝えたい、つみたてNISAで作る「自分年金」

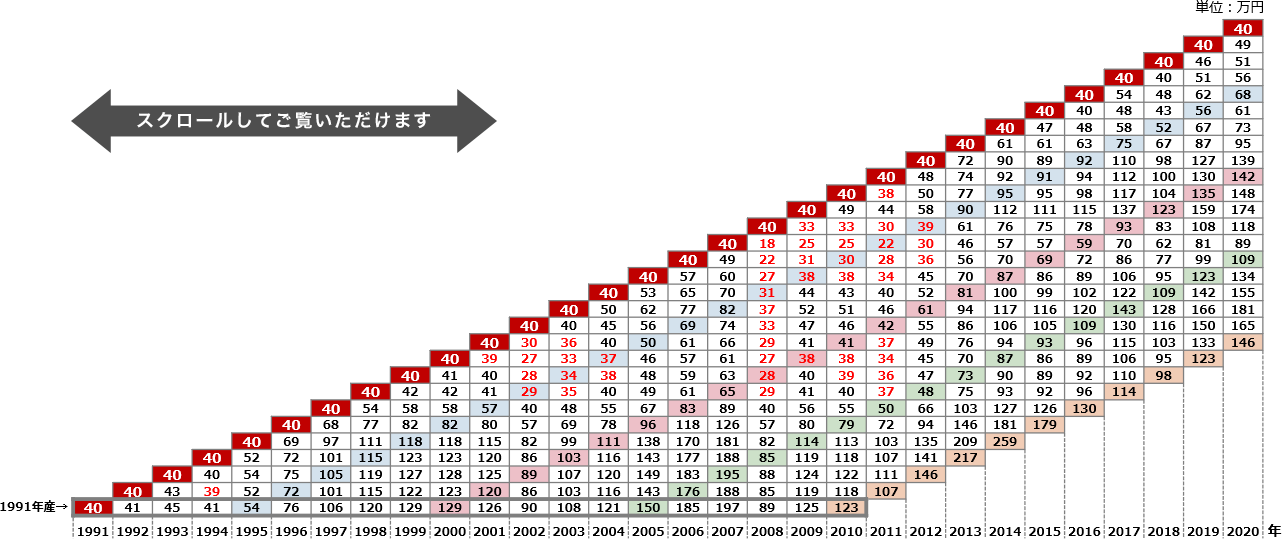

唐突ですが、つみたてNISAって、毎年、毎年、ワインを仕込むような、そんな制度だと思います。そう言われても、制度が始まってまだ4年目、なかなかイメージできないかもしれませんね。そこで過去30年のデータで、先進国株式ファンドへ積立投資した場合のシミュレーション※1を行ってみました(下表)。

例えば、つみたてNISAを1991年からはじめた場合、毎月初に約3.3万円の積立投資を12ヶ月続けます。年間では40万円(白抜き数字)、つみたてNISAの1991年産を仕込み、その後は熟成を待つイメージです。青い網掛が5年後の熟成度合いで、1991年産だと54万円になった、ということです。10年後が赤い網掛で129万円、15年後が緑で150万円、20年後がオレンジで123万円、という具合です。つみたてNISAの場合、ワインとは異なり、仕込みの年だけでなく、収穫までの天候(≒相場)にも左右される、という感じですね。

そして、毎年、毎年、仕込みと熟成のプロセスを並べていく、これが前回コラムでご説明した「ヨコに並べる」というイメージです。退職世代へのお勧めは、10年で収穫して「自分年金」を作りませんか、というご提案です。

例えば、60歳からつみたてNISAをはじめても、70歳から10年間の「自分年金」を作ることができます。赤い網掛が10年後の「自分年金」、課税されない所得※2として収穫できる金額です。過去の試算ですが、基礎年金1人分くらいの収穫になりそうですね。一部、出来の悪い元本割れの年もありますが、それまでに豊作の年があれば、そのまま収穫してもいいですし、少し熟成を待つのも一つの手。つみたてNISAを10年で考えれば、収穫のタイミングも調整できるのです。こんな風に考えると、退職世代にも、つみたてNISAの利用がもっと広がると思います。

- ※1 MSCIコクサイ指数(配当込み、円ベース)で試算。図表の白抜き数字は各年の新規投資金額、その他の数字は年末の評価額(赤字は元本割れ)

- ※2 今後、所得に応じて高齢者医療費の窓口負担が引き上げられる予定ですので、「課税されない所得」を作ることは、意外と大切なことになりそうです。

大和証券

2021/7/30作成