ライフプランコラム「いま、できる、こと」vol.185(2022年1月14日)iDeCoとは、「今の自分」から「将来の自分」への仕送り

ライフプランコラム「いま、できる、こと」vol.185(2022年1月14日)iDeCoとは、「今の自分」から「将来の自分」への仕送り

iDeCo(個人型確定拠出年金)は税制メリットがとても大きい制度です。「所得控除メリットを考えれば、やらないという選択肢はない!」なんて、おっしゃる方もいますね。一方、税制メリットだけでは動けない人がいるのも事実です。そこで、「なぜ、iDeCoが必要か?」、その原点に立ち返るべく、公的年金とあわせてiDeCoの本質を考えてみたいと思います。

公的年金とiDeCoを一緒に考えてみると……

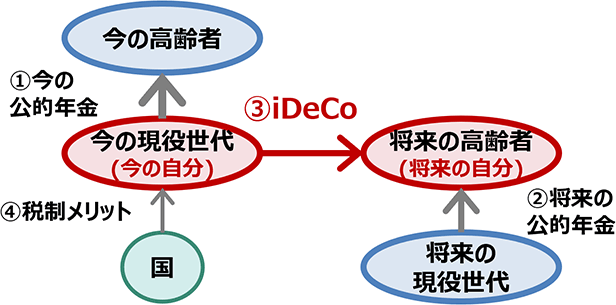

まず、公的年金の機能をひと言で説明するなら、現役世代から高齢者への仕送り(図の①)ですね。今、我々が負担している保険料は、今の高齢者の年金になっている、ということです。そして、我々が将来高齢者になった時(図の②)、我々の年金は将来の現役世代が賄ってくれるのです※1。

ここで注目頂きたいのが、①と②の矢印の太さ。①の今の高齢者が受け取る年金よりも、②の将来の高齢者、つまり、我々が受け取る年金の方が少なくなるかもしれない、ということを表しています。公的年金という制度がなくなることを示しているわけではありません。でも、今後、平均寿命が伸びて、働く人が減る分だけ、受け取る年金が少なくなる可能性がある※2、ということです。

そして、現役世代からの仕送りが少なくなるかもしれない将来の高齢者、つまり、今の現役世代の我々は何ができるでしょうか?将来受け取る仕送りが少なくなるなら……、その分を今から貯えておいた方がいいですよね。これがちょうど図の③の部分、iDeCoになるのです。つまり、iDeCoとは、「今の自分」から「将来の自分」への仕送りなのです。

なお、④の部分は、公的年金の将来をちゃんと理解して、計画的に「今の自分」から「将来の自分」へ仕送りする人には、国から税制メリットを与える、そういうことだと思うのです。

税制メリットが強調されがちですが、iDeCoの本質とは「今の自分」から「将来の自分」への仕送りです。公的年金のことも含めて理解できれば、「なぜ、iDeCoが必要か?」がピンとくるのではないでしょうか。そして、iDeCoは「将来の自分」への仕送りですから、将来になる前に途中で引き出せないことも合点がいくのではないでしょうか。何よりも、「iDeCoの本質を考えれば、やらないという選択肢はない!」なんていう気付きが、もっともっと広まってほしい、そんな風に思います。

- ※1 現役世代が納めた保険料をその時々の高齢者の年金給付に充てる仕組みを「賦課(ふか)方式」と言います。先進各国の公的年金制度は、いずれも賦課方式です。

- ※2 このように年金の給付水準を緩やかに調整する仕組みを「マクロ経済スライド」と呼びます。

大和証券

2021/10/29作成