ライフプランコラム「いま、できる、こと」vol.194(2022年3月18日)20代のお金の知恵/源泉徴収票と所得税計算の流れ

ライフプランコラム「いま、できる、こと」vol.194(2022年3月18日)20代のお金の知恵/源泉徴収票と所得税計算の流れ

「給与所得の源泉徴収票」、これは1年間の給与や賞与の合計額、社会保険料や源泉徴収税額が記載されたもの。

会社は翌年1月末までに税務署へ提出するので、遅くとも1月中には皆さんのお手元にも届きます。今回は源泉徴収票で、所得税計算の流れを確認してみましょう。

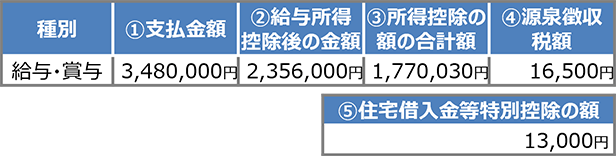

令和3年分 給与所得の源泉徴収票(主な項目)※

- *所得税計算の流れを理解するために必要な項目のみピックアップ。実際の源泉徴収票とはレイアウトは異なります。

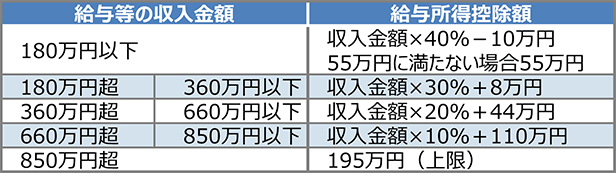

さて、所得税課税の第一歩は勤め人の必要経費、「給与所得控除」を①から差し引くこと。①が348万円だと、右上表から「給与所得控除」は348万円×30%+8万円で112.4万円。①の348万円から差し引くと、ちょうど②の金額とあいこになります。結構な金額が必要経費として認められている、そんなことも分かると思います。

つぎに②から差し引くのが③、所得控除の合計額。例えば、基礎控除や配偶者控除、社会保険料や生命保険料の控除、医療費控除もお仲間です。そして、②から③を差し引くと585,970円、千円未満は切り捨てて、58.5万円が課税される所得金額(課税所得とも言います)になるのです。

令和2年分以降の給与所得控除※

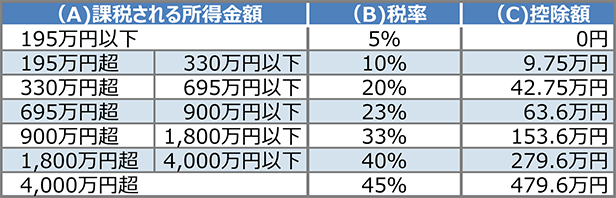

所得税額速算表※/所得税額=A×B-C

この58.5万円を所得税額速算表に当てはめると、所得税率は5%、所得税額は58.5万円×5%=29,250円、百円未満は切り捨てて、29,200円となります。④との差額は⑤と復興特別所得税。まず、⑤は住宅ローン控除のこと、所得税額から直接差し引くので「税額控除」と呼ばれます。

29,200円-13,000円=16,200円、これに復興特別所得税(所得税額×2.1%)を加えると16,540.2円、百円未満を切り捨てて、④とあいこになりますね。今年はご自身の源泉徴収票で所得税の検算をしてみませんか?ご参考まで。

- ※出所:一般財団法人 大蔵財務協会「令和2年版 若手社員の税金・社会保険教室」

なお、源泉徴収票の②、③の金額は令和2年分以降の給与所得控除、基礎控除をもとに筆者が計算。

大和証券

2022/1/7作成