ライフプランコラム「いま、できる、こと」vol.243(2023年3月3日)どうする!?新NISA③/流行りそうにないけど大切な係数

ライフプランコラム「いま、できる、こと」vol.243(2023年3月3日)どうする!?新NISA③/流行りそうにないけど大切な係数

2024年からの新NISA、「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円、2つの枠の併用だと1年で最大360万円の非課税投資ができるようになります※。こんなに大盤振る舞いだと、「税制優遇制度はなるべく限度額一杯で利用するのがセオリーです」なんてアドバイスができなくなりますね(苦笑)。

では、どうすればいいのか?結論から申し上げれば、ゴールベースで考えればいいのです。考える手順は、まずはゴール、何年後にどれくらいのお金が必要かを明確にし、そのゴールから逆算して必要な資産形成を行う、という考え方です。

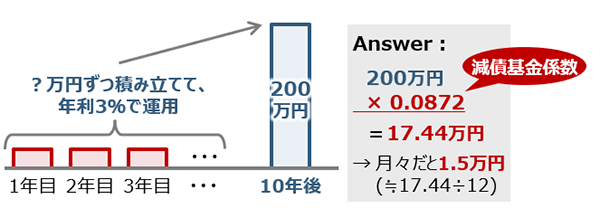

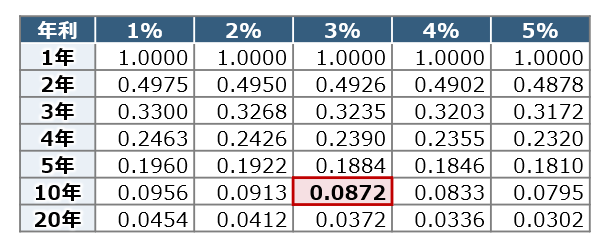

そして、新NISAを利用するために大切な係数が「減債基金係数(げんさいききんけいすう)」になるはずです。耳慣れない、この係数、よくある説明としては、「一定期間後に一定金額を用意するための、毎年の積立額を計算するための係数」。でも、これだけではイメージがわかないと思いますので、図の具体例で確認してください。

例えば、年利3%で10年後に200万円というゴールを決めれば、あとは係数表から減債基金係数を確認し、掛算と割算だけで、新NISAで毎月積み立てる金額がわかるのです。

Q 年利3%で10年後に200万円を用意するためには、

毎年いくら積み立てる必要があるか?

減債基金係数表

でも、率直に申し上げて、この係数は流行りそうにありません。やっぱり、係数の名前自体が意味不明ですからね(苦笑)。国を挙げて金融経済教育に取組み、国民の金融リテラシー向上を目指すのであれば、こんなネーミング一つにも工夫やこだわりが必要かもしれません。

ただ、少しでも毎月の積立負担を軽くしたい方は覚えておいて損はない係数です。流行りそうにないけど(苦笑)、大切な係数ですから、ご参考まで。

- ※ 別途、総枠で1,800万円(そのうち、成長投資枠は1,200万円)の非課税保有限度額が設けられます。

大和証券

2023/2/3作成