ライフプランコラム「いま、できる、こと」vol.296(2024年3月8日)新NISAのよくあるご質問⑤/非課税手続き編

ライフプランコラム「いま、できる、こと」vol.296(2024年3月8日)新NISAのよくあるご質問⑤/非課税手続き編

2024年から新NISAがはじまりました。最近、セミナーで聞かれることは、新NISAのことが、とにかく多いですね(笑顔)。ですので、新NISAのこと、いくつかのカテゴリーにわけて、よくあるご質問を整理してみました。5回目となる今回は、非課税手続き編です。ご一読ください(^^♪

-

Q:

新NISA口座で保有する上場株式等の配当金を非課税とするために、何か必要な手続きはありますか?

-

A:

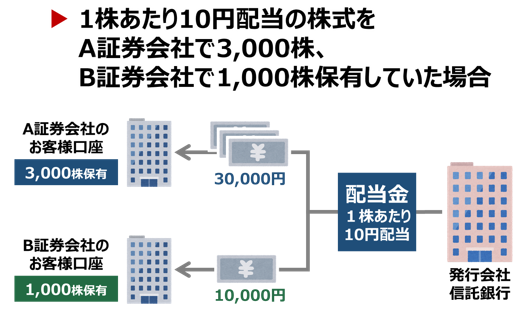

まず、新NISAで上場株式を購入するには証券会社で新NISA口座を開設する必要があります。さらには、新NISAで保有する上場株式の配当金であっても、証券会社経由で支払われる(証券会社の口座に入金される)ものでなければ、その配当金は非課税とはなりません。そのため、配当金の受取方法を「株式数比例配分方式」とする必要があります。

株式数比例配分方式とは、証券会社の口座で保有する、全ての国内上場株式等の数量に応じた配当金を、証券会社口座で受け取る方法です。なお、株式数比例配分方式を選択すると、同一の証券会社や他の証券会社で保有する、全ての上場株式の配当金の受取方式が株式数比例配分方式になります。

-

Q:

新NISA口座で損失が生じた場合、他の口座と損益通算できますか?

-

A:

新NISAは売買益や配当金、分配金に税金がかからない制度ですが、税務上の取扱いは、儲かっても損しても、どちらも「ないもの」とされます。そのため、新NISAで損をしても、他の口座との損益通算はできませんし、繰越控除もできません。

-

Q:

新NISA口座で取引を行なった場合、確定申告の必要はありますか?

-

A:

先ほどご説明したように、新NISA口座内の損益は、税務上「ないもの」とみなされるので、確定申告の必要はありません。

株式数比例配分方式のイメージ

大和証券

2024/2/22作成