ライフプランコラム「いま、できる、こと」vol.306(2024年5月17日)リバースモーゲージが、ある意味、画期的だと思うこと

ライフプランコラム「いま、できる、こと」vol.306(2024年5月17日)リバースモーゲージが、ある意味、画期的だと思うこと

新型コロナが流行る前、その頃から、老後の住まいに関して、よく耳にするようになったのが「リバースモーゲージ」と「リースバック」。そして、最近は、退職者向けのライフプランセミナーでも、話してほしい内容・テーマとしてリクエストを受けることが増えていますね。今回はまず、「リバースモーゲージ」という商品のこと、ざっくりとご紹介しましょう。

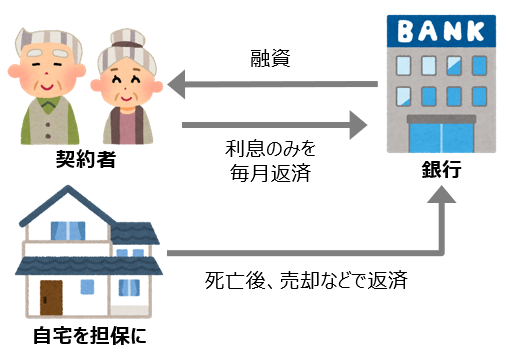

さて、「リバースモーゲージ」とは、自宅を担保にお金を借りる商品のこと。基本的な仕組みは以下のとおりです。

リバースモーゲージの基本的な仕組み※

老後が心配だから手元資金は減らしたくない、だから自宅を担保に銀行からお金を借り、毎月の返済は利息のみで、元本の返済はお亡くなりになった後、自宅の売却代金で返済する、というものです。

これって、実は画期的な商品だとも言えます。と言うのも、人生の三大支出、(1)子供の教育費、(2)住宅資金、そして(3)老後資金のうち、(1)と(2)はお金を借りることも選択肢の一つですが、(3)はお金を借りることが難しい、あるいは、できない、だから老後を迎える前にお金を準備、貯めておかなければならない、こうした考え方が一般的だったからです。

大げさに言えば、今までのリタイアメント・プランニングの常識を覆す、「リバースモーゲージ」とはそんな商品ですが、注意点がないわけではありません。例えば、自宅の担保価値や立地によっては、お金を借りられないこともあります。また通常、「リバースモーゲージ」は変動金利、金利上昇リスクもあります。さらには原則毎年、自宅の担保価値が再評価されるので、地価下落で担保価値以上の借入になると、返済を求められることもあります。もう一つは相続人への影響。元金は死亡後、自宅を売却して返済するので、足りない場合も含めて相続人の手を煩わせることになるのです。

なお、「リバースモーゲージ」の商品性については、もう一つの「リースバック」と比較すると、より理解が深まります。次回は、「リースバック」のこと、ご紹介しましょう。

- ※ 出所:やりくり一家のマネーダイニング「自宅で資金(上)リバースモーゲージ」(2022/6/22、日本経済新聞)を参考に筆者が作成

大和証券

2024/5/2作成